从2015年4月7日开始。金融管理局正式发布了Direct Purchase Insurance& compare First。从这一天开始,消费者可以通过Direct Purchase Insurance (DPI)自行比较和购买所有保险公司的基本人寿保险,而无须通过保险经纪购买。预计,保费将减少5%到15%。

另外消费者也可以通过全新的寿险聚合网站(Compare First),货比三家选择最适合自己的寿险计划。

今天让我们来谈一下什么是DPI和compare first。本文为原创,欢迎全文转发。

**********我是DPI的分割线**********

所谓Direct Purchase Insurance(DPI)就是直购保险,消费者和保险公司中间没有中介,直接购买,因此消费者的保费会比较低,换一句话说是和保险经纪说byebye。

那么是不是说消费者再也不需要保险经纪?事实上并不是如此。因为DPI可以选择的产品品种非常有限。

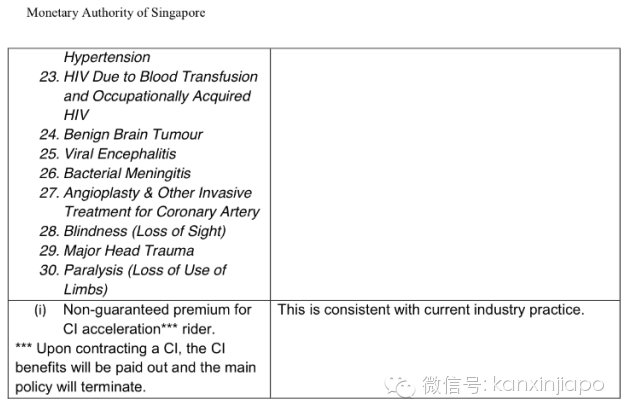

Direct Purchase Insurance(DPI)的标准是由金融管理局MAS制定的,DPI的功能和限制如下图所示:(信息来自MAS)

上表来自MAS网站,这个标准的限制如下:

1)Term Life(定期寿险):可以购买保障死亡,终生残疾,附加重疾rider;可选择的付费年限是5年,20年,或者至65岁。

2)whole life(终身寿险):;可以购买保障死亡,终生残疾,附加重疾rider;可选择的付费年限是至70岁,至85岁。

3)最大的保额for term life DPI是400k,最大的保额for whole life DPI是200k;;最小的保额是50k。(在每一个保险公司每一个人能购买的限额)

4)最大的投保年龄是65岁,最小的投保年龄是18岁。

5)重疾保障是30种疾病(详见上表)

从这里可以看出,Direct Purchase Insurance(DPI)的针对产品主要还是定期寿险产品,终身寿险产品,客户通常会选择10年15年20年的付费时间,而比较少会选择直接购买payment term到70岁或者85岁的产品。并且保额的限制和重疾的种类也有限制。

这一类客户他们的需求很简单很明确,不需要太多的财务规划,保险经纪提供的服务有限,并且这一类的产品保费也比较低廉,因此他们可以使用最少的钱购买一个最基本的term life product(定期寿险产品)。

下面是所有保险公司Direct Purchase Insurance(DPI)的网站。(不用谢,请叫我红领巾)部分信息来自www.ifa.sg

1)Direct Purchase Insurance from NTUC Income.

http://www.income.com.sg/insurance/life-insurance/direct-purchase-insurance

2)Direct Purchase Insurance from AIA.

http://www.aia.com.sg/en/individuals/products-services/direct-purchase-insurance/

3)Direct Purchase Insurance from Aviva.

http://www.aviva.com.sg/life-and-health/for-individuals/direct-purchase-insurance/

4)Direct Purchase Insurance from Manulife.

https://www.manulife.com.sg/direct-insurance.aspx

5)Direct Purchase Insurance from AXA Life.

https://www.axa.com.sg/buydirect

6)Direct Purchase Insurance from Prudential.

https://www.prudential.com.sg/corp/prudential_en_sg/solutions/protect/

7)Direct Purchase Insurance from Great Eastern.

https://www.greateasternlife.com/sg/en/personal-insurance/find-the-right-plan/protect-myself-and-my-family/life-protection/direct-great-term.html

8)Direct Purchase Insurance from Tokio Marine Life Insurance.

http://www.tokiomarine.com/sg/en/personal/protect/protect-your-life/direct-tm-basic-term.html

9)Direct Purchase Insurance from Etiqa Insurance Pte Ltd.

10)Direct Purchase Insurance from Zurich Life Insurance.

http://www.zurich.com.sg/direct-z-basic

请大家注意,现阶段由于绝大部分保险公司的直购网站都是提供这些可以直购产品的介绍和报价,但无法直接网上购买,所以消费者依然需要前往各保险公司的营业部或者拨打客服热线购买。因此你可能在前往那些保险公司的时候被值班客服代表服务,可能会遭遇捆绑销售等。

***我是compare first的分割线***

全新的寿险聚合网站(Compare First),是金融管理局为了让客户更加透明的了解新加坡的保险金融产品,而设立的一个网站,消费者可以通过这个网站,比较各家保险公司的200多种寿险产品,包括定期寿险、终身寿险以及储蓄保险产品。消费者只要输入个人资料和对保单的需求,系统将自动显示各保险公司的寿险计划。保费只供参考。

但网站的信息还是比较基本的,因此一些隐藏的条款或者优点不会全部显示,消费者如果对某款产品有兴趣,仍然可以通过保险公司和保险经纪来购买保险,了解清楚所有保单条款。

除了可以直购(DPI)的基本人寿保单,其他比较复杂的保单不可以自行购买,依然需要选择保险经纪进行购买。

让我们看一个实例,来了解通过compare first你可以得到怎样的比较结果,我们拿最简单的消费者可以直接自己购买的DPI产品来做比较:

1985年1月1日生的男性,非吸烟者,购买400k的20年的Term Life Plan,保障死亡,终生残疾和30种重大疾病,保费比较如下:

(下图来源www.ifa.sg)

通过comparefirst,消费者可以很容易的发现同样的保障每个保险公司的保额差别。

除了保额的差别,保障的比较,回报的比较,其他特点的比较,通过这个网站也可以找到。下面就让我们来看一下如何使用compare first。

Compare First地址如下:http://www.comparefirst.sg/wap/homeEvent.action

网站主页是这样的,你可以选择自己想要比较的产品类型:

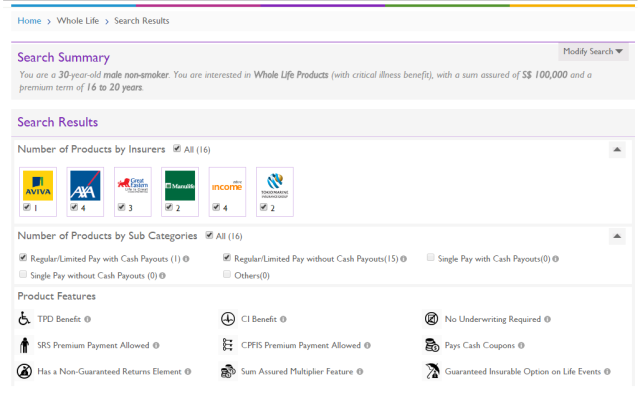

这里,我依然已1985年1月1日男性非吸烟者来举例:选择一款不能直购必须通过保险经纪购买的人寿保单;购买20年limited pay,保障死亡,终生残疾,重大疾病,保额为100k的保单来比较

当你根据提示输入所有信息以后,按search,就会有下面的页面出现,搜索结果会如下图显示,所有符合你输入信息的保单类型会出现。

到这里的时候消费者就会开始云里雾里了,要特别注意的是基本保额一致,但因为现在很多人寿产品有多倍保额的功能(2-3.5倍)所以比较的时候需要特别注意。如果看不懂可以请教你的保险经纪。对我而言,这个网站最大的作用是,消费者可以很容易的得到所有保险公司的产品信息,至少在购买保险之前会购买的时候,会更加容易做比较和选择。

此文只是介绍compare first如何使用,不比较产品好坏,新加坡的保险产品大同小异,通过这个网站我们也可以更加容易理解到底小异在哪里。

于是,我选择现在市场上比较流行的储蓄型人寿保险(含基本保额multplier放大功能的)。为了方便比较,apple to apple,我选择的这三个公司(AXA,GE,NTUC)都是缴费20年保障终生,并且提供了3倍的基本保额放大,(根据搜索结果选择三个类似产品,搜索结果中没有选择prudential和AIA的同类产品,相信是网站数据还在完善中。)

3倍基本保额放大的意思,是购买100k的基本保障,在65岁之前,会得到300k的保证保障。

通过这个表格,很容易很清楚可以看到同样基本保障100k(3倍保额300k),同样20年缴费期,同样保障终生的情况下,每家公司的保费,保额,未来现金价值的回报的差别。甚至连distrubution cost, 公司信用评级,公司投资表现等都可以看到!(赞一下MAS,实在太为消费者考虑了!)

除了产品信息比较,消费者也可以很容易的就通过点击”view detail”找到大部分产品的产品介绍和特点。

**********我是总结的分割线**********

Direct Purchase Insurance &Compare First将最大程度的帮助消费者了解保险产品,保险公司,让这个行业更加透明,更加公平,这是对消费者的最大保护。

当然绝大多数消费者依然会需要保险经纪的专业服务来提供最适合自己的计划。

这也是近年来新加坡金融管理局的一轮又一轮行业洗牌中对保险经纪影响最大的一次。势必淘汰一批资质不够优秀,不公平竞争的保险经纪,让这个行业朝更加健康的方向发展。

让我们共同展望美好而安全的新加坡的金融行业的未来,让真正需要的消费者,和真正热爱这个行业服务消费者的优秀保险经纪,一起携手向前。

相关阅读:

- 外国人来新加坡应该买那些保险?新加坡眼帮你解答疑惑

{kind=link}