我是张学永(Rocky),来自新加坡最大的独立理财顾问公司financial alliance,我就是香港保险精算师的文章《我为什么要到新加坡买定期寿险》中提到的独立理财顾问,他是从我这里买的定期保险,保额100万新币,20年期限,保费仅859新币,保障范围是身故和永久残疾。

保单申请时只声明年收入,无须提交纳税证明等收入证明文件。在做推荐时,从公司的专家做的对比表中选出前3个保险公司,做了3个方案,进行对比和讨论,最后确定这个。

整个过程比较顺利,除了邮寄保单比较慢以外,他都比较满意。很感恩香港这位保险专业人士对新加坡保险和我本人的服务和专业水平的认可,对我也是很大的激励和鼓舞。

作者本人是美国金融硕士毕业,从事保险精算师多年,对保险市场有深入研究,写过很多关于保险的文章,如:《香港保险现形记上、下》,《”保险姓保”得靠“定期寿险”》,《我为什么去新加坡买定期寿险》等等,还有保险方面的书籍出版;致力于推动香港和大陆保险市场健康发展。他也是财新网的专栏作家。

这篇文章发表后,引起市场广泛关注和讨论,也引发了一些争议。我作为当事人,也还算个专业人士,觉得有必要澄清一下,欢迎拍砖。

澄清之前,有必要普及一下基本保险知识。

什么是定期寿险?

定期寿险(Term Insurance)是典型的保障型保险。定期险是在约定的保险期内,投保人如出现符合保单约定的身故或者重疾或者残疾的情形,则保险公司向保单受益人支付身故保额(Death Benefit)或者其他保额。保单没有任何现金价值,中途退保没有现金返还。

投保期内未出险,定期险保单到期后保单终止,保费不退。定期险是一种消费型保险,完全是保障功能,没有任何投资的成分,特点是价格便宜,专款专用,较少的保费买到较高的保额,杠杆比较高,非常适合家庭的顶梁柱,保障人生的关键时期,将无处不在的风险转移给保险公司。(现在也有limited pay term insurance,即保费期限短于保障期限,如保费只支付5年,但保障可到30年,也是定期寿险;还有些定期寿险在一定条件下可以转换成终身寿险,这里不做展开介绍了)。

定期险鲜明地体现了保险的“互助”功能。保险的本质是风险转移和分担,也就是通过投保人互助对风险予以补偿,风险本身并未灭失。例如,定期险本身并没有改变投保人的出险概率,而是对投保人出险予以风险补偿。这种风险补偿来自互助资金池,即其他投保人的保费。金融产品是不是姓“保”,关键看是否具有互助功能。

什么是终身寿险?

相对于定期寿险还有终身寿险,什么是终身寿险?

终身险(Whole Life Insurance)一般是参红型(participating)保险,不仅有保障功能,还有现金价值(红利跟保险公司每年的效益有关谓之参红型)。投保人终身投保,按约定缴纳保费直至死亡或者99/100岁到期,或者缴纳有限年限的保费如支付1年或者5年或者20年、25年(等等,年限可以选择)的保费,保障到终身(这种叫limited pay whole life,在新加坡的终身寿险里这是主流),被保险人出险时,保险公司按照保单的保额赔付一笔钱。

投保人也可以中途退保,可以获得一些保单的现金价值,参照现金价值表(surrender value)。特点是保障终身,保费也在积累价值,保单价值和保额也会随时间增值;价格较定期寿险贵很多(同等条件下,同样的保费买到的保额低很多)

一、新加坡眼转述时的数字有错误

大陆和香港的同类保险的价格是不一样的,作者按照自己的案例给出了数字,香港据信是最便宜的定期寿险是1400新币每年,高出新加坡63%;大陆的各不同保险公司的价格高出新加坡的百分比范围是45%~646%。并不是所有的内地保险都是新加坡的6倍,香港的保险价格更加不是6倍于新加坡的定期寿险的价格 (同等条件下比较)。

请仔细看下表。(表格图片来自财新网, )

另外,8.6万和64万是指20年的总保费,换算成人民币的话,不是一年的保费。

二、定期保险是否应该买到100岁?

我认为没有必要,定期寿险主要是保障家庭的顶梁柱(主要收入来源创造者,养家糊口的那位或那两位),在孩子成人独立之前,这段时间最关键,万一顶梁柱有事发生,家人生活质量不会大幅下降,孩子能完成学业。通常是买到65岁退休。进入老年以后,孩子已经独立,保障功能不是特别重要,只要自己有医疗保险和退休储蓄保险,不给孩子添麻烦就可以了,如果有重大疾病保险或者long term care 保险就更好了,视个人预算而定。

对于退休人士,重大疾病险也是在被保险人出现约定的重大疾病时可以获赔一笔钱,如果不是工作人士,其实也不是非常必要的。因为定期寿险的价格跟年龄和期限有关,期限越长,价格越贵,如果买到100岁,价格就比较贵,就不是很划算了。高净值人士的传承型保险则又不同,不在这里赘述了。

对于养家的工作人士来说,除了医疗保险外,一般应该买一个大额的定期寿险,和中小额的终身寿险(均可含重大疾病保障),再考虑一个退休储蓄年金保险;对于小孩子,除了医疗保险以外,可以有一个终身寿险,小孩子不适合买定期寿险。新加坡是低税收,低福利国家,人们都要做好这些保险规划。

三、定期寿险的大额保单需要收入支持吗?多少年薪才可以买到100万新币的保额?

我的答案是需要收入支持,但并不是每次都要收入证明的,在保单申请表中声明收入来源和年薪数字即可。

多少年收入才可以买到100新币的保障?这个跟年龄有关,并不是有人说得需要年入30~50万新币才允许买(那就没有什么意义了),很多普通收入者都可以买到。买多少保额应该从需求分析工具中得到,算出shortfall。

根据某保险公司的核保指导原则(underwritingguideline), 如下图

注:Life指身故,TPD指永久残疾,CI即criticalillness指晚期重大疾病,ECI (EarlyCI)指早期中期重大疾病.

也就是所40岁以下的人,可以买到自己年收入的30倍的保额,那么100万除以30等于3.33万,也就是说月薪2778新币(按照12月薪水算,还不算奖金等)就可以买100万新币的保额,换算成人民币则是16.65万人民币的年薪,就可以买到500万人民币的保额,不管你买多少年期限。当然,具体应该买多少,有没有必要买那么多,除了收入以外,要根据家庭的开销,所赡养的人数等等计算得来。总的来说是,责任越重大,收入越高,保额应该越大。每家保险公司的算法可能有出入,不过大同小异。

四、关于独立理财顾问(IFA)

IFA以及FA在新加坡的金融理财市场很活跃,不仅市场份额逐年上升,而且服务和专业水平都很好,因其一站式理财服务,以客户的利益为出发点,站在客户的角度选择方案。不仅有保险方案,也有纯基金债券投资,还有遗产规划、家族信托等等,很全面的专业的个人家庭理财规划。

据官方网站统计,截至到2016年9月,全新加坡的tied agent(保险公司自己的经纪)大约有14275名,按照加权平均保费(weighted premium)额度计算,市场占有率是36%(2012年是46%);而IFA/FA有4000名,保费市场份额占20%(2012年是16%,逐年递增);(银行占40%;还有其他渠道4%),可见IFA/FA的个人效率和能力。在保单核保效率,帮客户索赔理赔上,IFA/FA和各保险公司配合良好,力求更好的服务于广大客户。

示意图

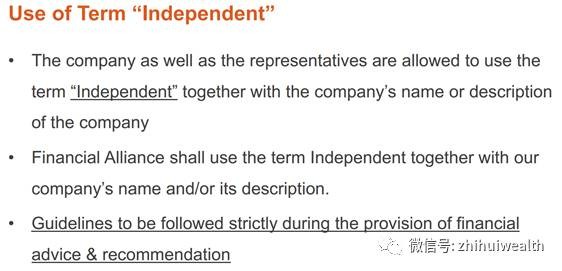

IFA(Independent financial advisor),即独立理财顾问,在新加坡金管局有严格的定义,不是每一个FA(理财顾问公司)都可以称之为独立的,因为independent必须符合如下条件:

3. 不受保险公司或者基金公司的提成的多寡和额外激励措施所左右,保持中立没有偏向

4. 根据客户的需求,以客户的利益为出发点,比较后推荐最适合的方案

5. 不可因为提成多而强力推荐某产品

6. 在激烈竞争市场,找出有竞争力和合适的方案,推荐客户

英文解释如下:

产品和方案如此多,怎么做到专业呢?我们公司有保险专家团队和投研团队,保险专家每天研究各家保险产品(也包括没有代理的那两家的产品),做出各家的同类产品的全方位对比表,放在公司网站上,我们这些理财顾问就可以拿来直接用,这是初选,选出前2~3个产品,再根据客户的实际情况做出计划书报价表,进行对比和精选。

通常一个公司都有1~2个拳头产品,我们熟悉这些拳头产品,不同类型的产品各家都有重点产品,不可能一个公司的每个产品都非常好,所有我们就可以从各家中找出适合的保障组合来,推荐给客户。有点像金融系统集成商,给客户量身定做,提供金融产品的系统集成服务。

独立理财顾问还可以提供一些比较特别的产品给高端客户,如VUL(可变型万能寿险),用客户的基金债券投资组合抵押给保险公司,保险公司就可以给客户一个大额保单,costof insurance比较低,且可以因为基金净值增值accountvalue增加而sum at risk减少而cost of insurance也减少。这些恐怕是tied agent无法提供的服务。

每年还有一些不错的私募基金可以推荐。

投资方面,独立理财顾问也有比较成熟的方案,根据客户的风险偏好,推荐不同风险级别的投资组合方案。还有比较好的方式,如managed account来进行有效管理跟踪投资组合。

另外,独立理财顾问辞职可以带走客户保单提成一起走,这样可以服务客户一辈子。

Financial alliance是新加坡最大的独立理财顾问公司,业务伙伴有14家寿险公司、31家普通保险公司、70多家基金公司、2家家族信托公司(推荐业务),提供一站式的全面理财服务。

我们的金融科技技术应用走在前列。

五、内地客户来新加坡买保险的几点疑问?

近年来,大量内地客户去香港买保险,可以说是抢购保险。然而香港的一些保险专业人士却来新加坡买保险。新加坡保险也是内地客户的一个不错的选择。

关于条款:新加坡的保险条款大部分是政府拟定的标准条款,比较没有争议性,各保险公司为了提高竞争力会锦上添花,比如增加保障范围和疾病的定义,已经是高于监管部门的要求了。

关于法律:新加坡是法制社会,信用体系成熟,金融监管健全严厉,内地客户受新加坡法律保护,一视同仁。

关于理赔:新加坡的保险是严入宽出,索赔方面的争议较少;保险理赔不需要投保人到场,只需将医院诊断证明和报告等翻译公证邮寄到新加坡即可,保险公司核对无误后直接打款。

关于倒闭:新加坡的保险公司不允许倒闭,新加坡金融管理局担保。

关于换汇:定期寿险是非投资类的保险,可以以此理由换汇买保险。

关于付保费:内地客户可以在新加坡银行开户,以方便付保费。有些可以用visa/master信用卡支付首期保费。如何开户,请咨询您的理财顾问。

关于保费融资:利息低,起点低(20万新币或者美金起贷)

六、不足之处

新加坡保险市场的不足之处,就是金融科技的应用较少,传统方式进行保单申请提交和核保,因为人手等原因,有时候流程较长,邮寄客户保单到海外也花时间较长。

相关阅读:

(以上纯属个人观点,不代表公司或其他组织,欢迎沟通交流!也欢迎有志之士加入我们!微信联系:xyzupup)

,来自新加坡最大的独立理财顾问公司financial alliance,我就是香港保险精算师的文章《我为什么要到新加坡买定期寿险》中提到的独立理财顾问,他是从我这里买的定期保险,保额100万新币,20年期限,保费仅859新币,保障范围是身故和永久残疾。){kind=link}