为什么投资者倾向在东南亚地区投资数据中心领域?东南亚地区又有哪些优势推动数据中心的发展?

东南亚数据中心三大梯队:

新加坡解禁,印尼、马来崛起

从国家层面来看,根据数据中心的容量和发展增速,东南亚地区数据中心的发展可以明确划分为三大梯队:

然而,由于土地资源匮乏和能源消耗问题,新加坡在2019年实施了为期三年的数据中心建设禁令。受此禁令影响,大量数据中心的投资和建设计划从新加坡外溢,转移到邻国马来西亚和印度尼西亚。从2022年起,新加坡逐步恢复数据中心建设,2023年初步分配了80兆瓦的新数据中心容量,并于2024年5月30日发布了“绿色数据中心路线图”,旨在抓住产业发展的战略机遇,鼓励行业构建可持续的数据中心。

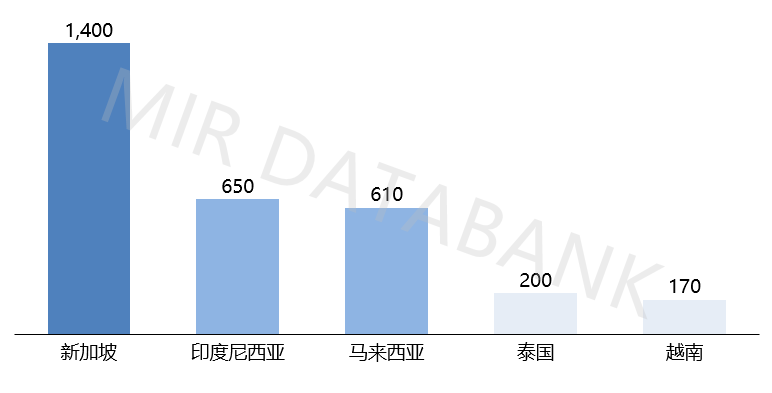

马来西亚数据中心体量也在不断增长,截至2024年已运行32座数据中心,另有19座在建。据了解,2024年马来西亚数据中心市场规模约为610兆瓦,预计到2029年将达到1390兆瓦。

泰国目前约有45座数据中心,主要集中在曼谷。据相关统计,2024年泰国数据中心市场规模约为200兆瓦,预计到2029年将达到520兆瓦。泰国总理在2025年的新年致辞中提出了将泰国定位为全球数据枢纽的大胆战略,计划通过吸引大规模投资来建设尖端数据中心和AI基础设施。

越南目前全国共有22座数据中心,主要分布在胡志明市、河内和岘港。2024年越南数据中心市场规模约为170兆瓦,预计到2029年将达到490兆瓦。

驱动东南亚数据中心发展的三驾马车

东南亚地区拥有近7亿人口,其中30岁以下的年轻人占比高达70%以上,人口结构较为年轻。庞大的年轻人口规模为电子商务的发展提供了有利条件。随着互联网渗透率的快速提升,电子商务、社交媒体等多个行业展现出迅猛的发展势头,极大地促进了以互联网为核心的数据中心需求增长。

此外,东南亚的Colo行业也迎来了快速发展的黄金时期。随着数字经济的不断发展,许多中小企业开启了数字化转型,对网络连接、数据存储、应用程序等服务有着巨大的需求。这吸引了包括亚马逊AWS、谷歌云等国际巨头在内的众多云服务提供商竞相布局,同时国内领先的云厂商如华为云、阿里云也纷纷设立站点,以满足当地需求。

金融科技已成为东南亚增长最快的数字行业之一。数字金融服务在东南亚地区迅速扩张,数字支付和借贷占据了总收入的90%以上,众多国际金融机构对数据处理能力有着极高的要求,从而推动了数据中心需求的进一步扩张。

- 马来西亚政府于2023年启动了“绿色通道”计划,旨在简化电力审批流程,将数据中心的交付时间缩短至12个月。

- 印度尼西亚政府在2023年颁布了面向2023—2045年的数字产业发展总体规划,全力支持数字化转型。为激励对数据中心等高科技领域的投资,印尼政府将巴淡岛隆莎数码工业园等划为经济特区,并提供税收减免等财政优惠。

- 越南政府于2024年颁布《电信法》,该法案明确规定,对于外国投资者在越南提供数据中心服务、云计算服务以及OTT(Over-The-Top,即互联网电视、视频通话等基于互联网的应用服务),不再设置限制。

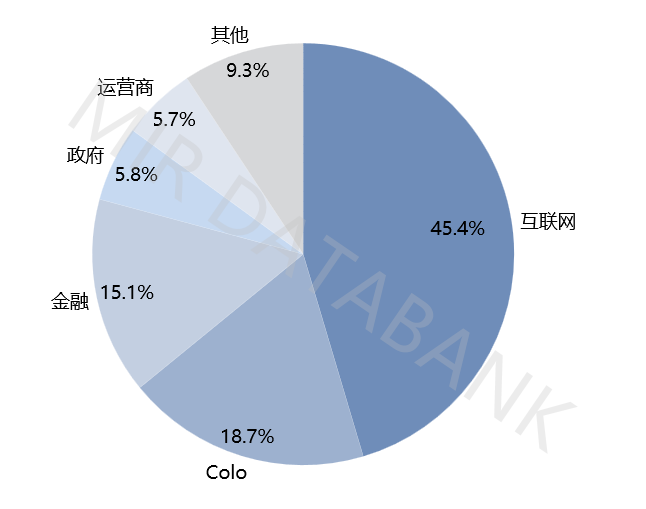

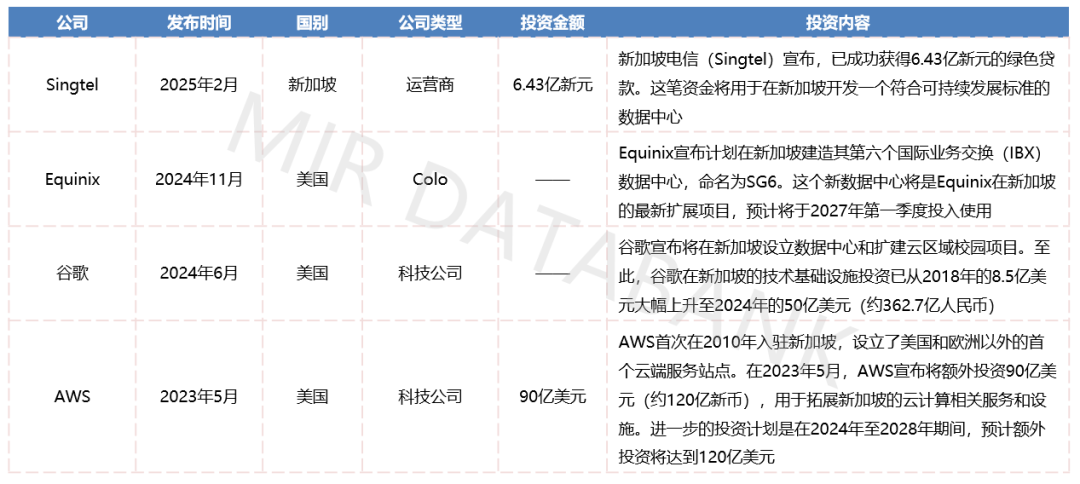

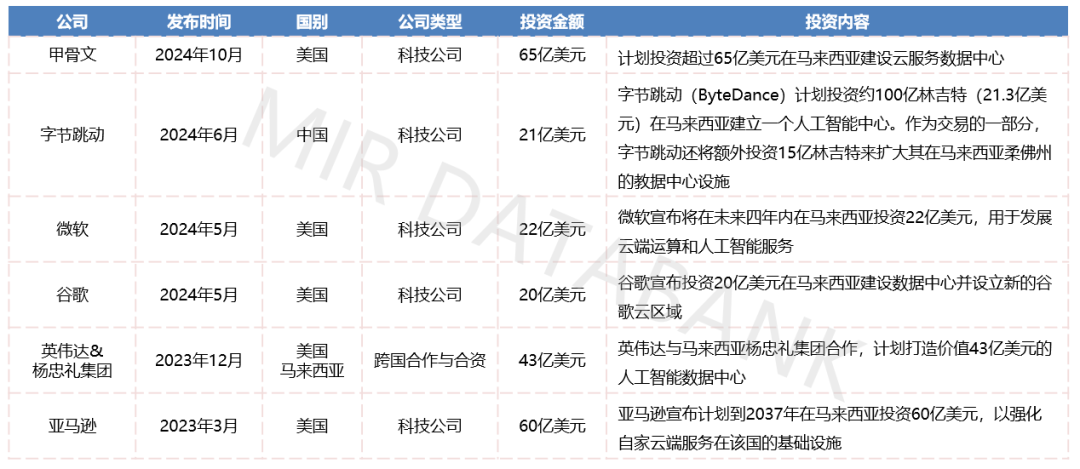

四类投资主体抢滩东南亚数据中心

信息来源:MIR 睿工业收集整理

Alex丨编审

MIR睿工业丨来源/图源

免责声明:

1.凡本网站注明文章类型为“原创”的所有作品,版权属于看南洋和新加坡眼所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:新加坡眼”。

2.凡本网站注明文章类型为“转载”、“编译”的所有作品,均转载或编译自其他媒体,目的在于传递更多有价值资讯,并不代表本网站赞同其观点和对其真实性负责。

{kind=link}