祝贺您获得新加坡永久居留权(PR)身份!现在,您除了可以自由出入境新加坡及享受新加坡小贩文化的好处之外,还可以参与亚洲最完善先进的社会保障计划之一——中央公积金(Central Provident Fund)计划。虽然您的税后实得工资可能会因为您的中央公积金缴费而减少,但您的经济状况可能会更宽裕。

请继续往下阅读本指南,了解更多关于中央公积金的基础知识,个人缴费率,如何增加锁定在您的公积金账户的资金,以及如果您放弃新加坡永久居留权身份时,您的中央公积金账户将会发生什么情况。

中央公积金是新加坡的公共养老金计划,这是一项全面的社会保障计划,旨在帮助其成员(公民和永久居民)满足他们的退休、住房和医疗保健服务需求。成员在年满55岁及以上时,方能提取这些储蓄金。

根据中央公积金计划,全体新加坡公民和永久居民必须定期缴纳公积金。每个成员都有自己的中央公积金账户,将自己的公积金缴款存入其中。类似于普通的储蓄账户,公积金缴款也将为您赚取无风险的利息。随着时间的推移,这种财富的积累使中央公积金能够完成其预期使命,帮助新加坡公民和永久居民满足他们的退休养老和财务需求。除支付退休金之外,中央公积金还可用于教育、投资、医疗健康和住房用途。

您的中央公积金在55周岁之前被分为三个账户——普通账户(OA)、专用账户(SA)和医疗储蓄账户(MA);当您年满55周岁后,会立即自动创建第四个退休账户(RA)。下表汇总了不同中央公积金账户的摘要说明。

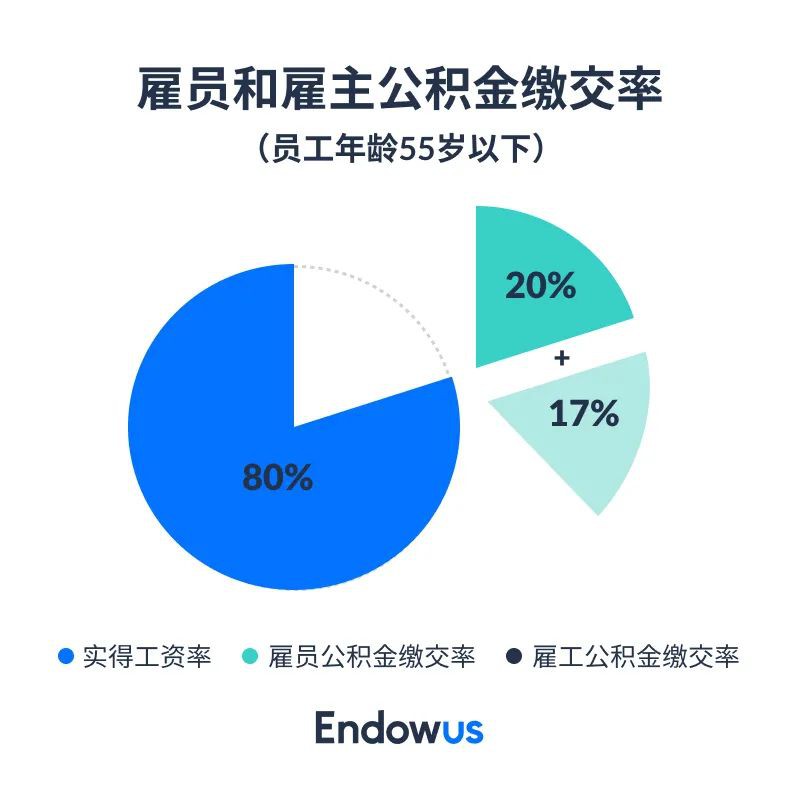

★ 中央公积金缴费通常是如何运作的?

所有月薪收入超过500新元的雇员必须按照规定要求每月向自己的账户缴费,缴费率因年龄段而异——在雇员年满55周岁以后会稳步减少。

根据中央公积金计划,雇员和雇主都有义务向雇员的中央公积金账户缴费。雇主的缴费额必须与雇员的缴费额相匹配,这也同样取决于雇员的年龄段。这些缴费通常是由您的雇主管理和自动操作,所以您不必担心与之相关的任何文书工作。

中央公积金的缴费开始日期根据新加坡永久居民身份转换日期来确定,转换日期则以新加坡移民局(ICA)签发入境许可证日期为准。然而,如果您和您的雇主同意缴纳更高的缴费额,则上述中央公积金缴费率只适用于您个人。对于大多数新批准的新加坡永久居民而言,他们在获得新加坡永久居留权身份的头两年将采用分级缴费率。

新获得新加坡永久居民身份者的中央公积金缴费率

根据这一针对新获得新加坡永久居民身份者的调整计划,雇主和雇员均按较低的费率(称为分级雇员-分级雇主费率)向中央公积金缴费。

如果您的雇主希望以更高的中央公积金比率(即“分级雇员-全雇主费率”)为您缴纳公积金,双方必须则提出联合申请。

如果您希望以更高的中央公积金比率缴费,您还可以通过退休存款填补计划((RSTU)自愿填补您的个人中央公积金额。

如果您和您的雇主均希望以更高的中央公积金比率(即“全员工-全雇主费率”)缴纳,那么您必须申请联合申请全雇主缴费,并通过退休存款填补计划填补您个人中央公积金的全雇员缴费部分。

如上所述,一旦您在新加坡居留年满三年,您将不再被视为新获得的新加坡永久居民身份,必须按照全额缴费率缴纳公积金,这一规定对全体新加坡永久居民和新加坡公民一视同仁。

★ 保留新加坡永久居留权身份

您是否打算为了新工作或家庭打算暂时移居海外,但同时保留您的新加坡永久居留权身份?好消息!您的中央公积金帐户仍将保持活跃,您现有的资金仍将获得无风险利息。但请注意,您和您的海外雇主在海外生活时,并不需要向您的中央公积金账户缴费。

虽然您可能无法使用普通账户(OA)、专用账户(SA)和医疗储蓄账户(MA)中的中央公积金资金在国外买房或支付医疗费用,您仍然有权将其用于居住在新加坡境内的其他家庭成员。

★ 放弃新加坡永久居留权身份

如果您计划永久离开新加坡和西马来西亚,同时放弃您的新加坡永久居留权身份,您可以向中央公积金申请提取您的所有储蓄款。您可以通过邮寄或亲自递交申请。

一旦您的申请获得批准,您的所有资金将通过银行间直接转帐(GIRO)的方式转入您的新加坡银行账户或海外银行账户。请务必注意:在进行任何提款之前,任何未缴税款将首先从您的中央公积金储蓄款中扣除。

如果您在中央公积金投资计划(CPFIS)下进行了投资,您的中央公积金投资计划帐户将会被关闭,您的投资将会转至你自己的中央存管(CDP)账户并进行清算。

您可以选择终止您的公积金终身入息计划并收取剩余的未使用保费,或选择保留公积金终身入息计划并继续每月从您的新加坡银行账户领取入息。

如果您决定返回并重新获得您的新加坡永久居留权身份,您将需要退还中央公积金全额提款和应计利息。

生为新加坡永久居民,您可认为公积金的资金锁定账户里头没什么立即用处。若您对公积金的首要关注可能是想增加公积金账户的金额,您可以考虑投资您的普通户口与特别户口的本钱。一种简单的投资方法是使用Endowus,新加坡唯一可以使用现金、公积金和补充退休计划(SRS) 一体化投资的平台。

Endowus所资金安全由新加坡最大的证券经纪商大华继显(UOB Kay Hian)托底。您只需存入至少1000新加坡元即可开设Endowus账户接入20家基金公司(包括全球三大基金公司Dimensional,PIMCO 和 Vanguard)提供的基金, 通过Endowus投资团队特殊设计的投资组合,或直接购买各种基金。

点击“这里”链接以兑换Endowus与新加坡眼独家促销:新加坡眼读者能享受予平台费减免50%的优惠,仅限12月。

*以上优惠只限于在2021年12月31日之前通过连接注册的新账户,于至2021年12月31日的投资费用。投资涉及风险。因此,投资的资本价值及其收益可升可跌,甚至变得毫无价值。您应根据您的投资经验、目标、财务资源和相关情况仔细考虑任何投资观点和产品/服务是否合适,或通过 Endowus 平台寻求财务建议。广告未经金管局审核,任何投资均带风险。

了解更多Endowus新闻 – 搜索Endowus微信公众号关注。

身份!现在,您除了可以自由出入境新加坡及享受新加坡小贩文化的好处之外,还可以参与亚洲最完善先进的社会保障计划之一——中央公积金(Central Provident Fund)计划。虽然您的税后实得工资可能会因为您的中央公积金缴费而减少,但您的经济状况可能会更宽裕。){kind=link}