“中国在东南亚的广泛投资结果喜忧参半,凸显了促进生产率、积极溢出和创新政策的重要性。”

近年来,在劳动力成本上升、地缘政治紧张局势(尤其是中美贸易战)以及供应链多元化(“中国加一”战略)的推动下,中国制造商越来越多地将生产转移到东南亚。这与日本在 1980 年代至 90 年代的制造业搬迁相呼应,有助于推动东南亚地区的工业化。

但问题也随之产生,中国的“大搬迁”会促进东南亚的长期发展,还是让其在中等收入陷阱中苦苦挣扎、无法在技术和生产力阶梯上攀升呢?随着美国现在对东南亚国家的出口征收高额新关税,“大搬迁”带来的益处可能会面临风险。

东南亚进一步工业化的前景将取决于中国在东南亚经济参与相关的因素,可以使用世界银行的“三个 I ”框架进行分析:投资、注入和创新。

中国在东南亚地区的投资取决于数量和类型。中国对东盟制造业的绿地外国直接投资 (FDI)年均价值从2016年至2019年的61亿美元,三年内翻了一番,2020年至2023年更是达到129亿美元。在这两个时期,中国制造业绿地FDI的年均价值明显高于美国、日本和韩国。2023 年,东南亚三分之一的制造业投资仅来自中国。2016年至2023年,越南、泰国、印度尼西亚、马来西亚和柬埔寨这五个东盟国家位列中国制造业外国直接投资接受国全球前15名。

在柬埔寨和越南等国家,2016年至2023年期间,中国制造业直接投资总额明显高于 2016 年(基准年)的制造业增加值和商品出口。例如,2016年至2023年期间,中国对柬埔寨的制造业外商直接投资总额为20亿美元,而2016年的制造业增加值为32亿美元,商品出口为85亿美元。

但是,根据投资类型,制造业会产生不同的开发优势。中国的投资是资本密集型和资源导向型的,例如印度尼西亚的炼油和加工业,主要向中国供应加工的关键矿物。

其他出口导向型投资因其位于中美之间的制造业供应链而引人注目。例如,中国在越南制造业的外国直接投资中有三分之一流向了电子元件、半导体和通信设备,使越南在电子产品领域的全球市场份额从2016年的2.68% 提高到2022年的4.48%。越南等国家受益于中国作为廉价原材料和中间投入品的来源,而美国作为主要出口目的地,使它们能够利用价值链的两端。虽然这些出口导向型投资取决于“美国-中国-东盟”贸易的稳定性,但在提高国内生产力和竞争力方面具有巨大潜力。

在一些新的增长领域,例如泰国、马来西亚、越南和印度尼西亚的电动汽车(EV),外国直接投资通常旨在促进当地工业升级和产能,在某些情况下最终替代进口。此类投资有可能通过外资和国内合资企业建立国家品牌,但增长空间可能仅限于国内和区域市场。

注入是指如何将外国投资和技术吸收到当地经济中,从而提高生产能力和生产力。

中国和其他外国直接投资在提高整个东南亚的制造业附加值方面发挥了作用。柬埔寨和越南的工业部门有所增长,这体现在2016年至2023年期间制造业增加值(占GDP的百分比)和就业(占总就业人数的百分比)的份额不断增加(图1)。

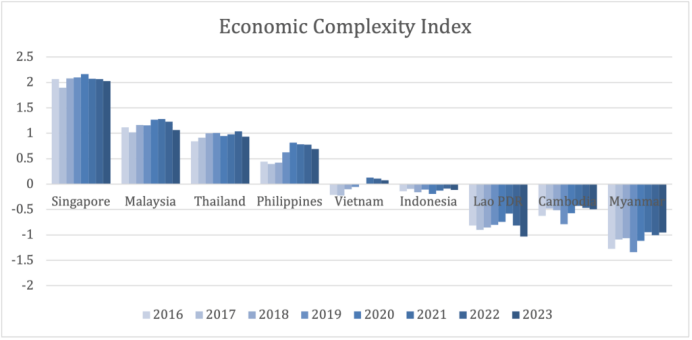

然而,外商直接投资不一定带来更高附加值的流程。例如,前端晶圆制造取代后端外包半导体组装和测试(OSAT),或刺激向更高价值商品的过渡,例如,从生产服装和鞋类到电子集成电路。经济复杂性指数(ECI)就是其中的一个指标,它通过分析出口篮子的多样化和复杂性来衡量一个国家的生产能力,而出口篮子是经济中知识强度的代表。自 2016 年以来,菲律宾、越南甚至缅甸的 ECI 显著上升,但其他东南亚发展中国家的 ECI 仍然停滞不前(图 2)。

图 2:大多数东南亚国家的经济复杂性指数尚未提高

来源:经济复杂性指数(基于 2012 年版协调制度,或 HS12)

注意:正ECI表示一个国家的经济成熟度高于全球中位数,而负ECI表示一个国家的经济成熟度低于全球中位数。

在接受中国制造业外国直接投资最多的五个东盟国家中,马来西亚和泰国的ECI得分几乎没有提高,而印度尼西亚和柬埔寨仍然相对不多元化,与全球中位数相比,生产复杂商品和服务的能力较差。这些发现表明,在许多经济体中,投资涌入尚未转化为更大的知识强度。

最后,创新是指开发和商业化本土技术的能力。这是摆脱中等收入陷阱的最后一步,也是最具挑战性的一步。

最近的投资是否帮助东南亚发展了创新或研发能力?对中国最近在电动汽车、电动汽车电池和微电子领域的投资进行的公司层面分析显示,大部分研发仍然集中在新加坡。与此同时,东南亚的居民专利申请量一直在上升,这反映出人们对国内创新的渴望不断增长。各国还在投资主权人工智能战略、数据中心和计算基础设施,以支持未来的技术发展。

然而,不断上升的劳动力成本、人才流失,以及外国公司分享先进技术的动力不足,这意味着东南亚仍然是制造业基地而非创新中心。该地区必须继续投资于劳动力技能,并制定政策,以实现更深层次的生产或运营能力(作为控制生产过程的知识和技能)和创新能力(进行重大内部研发的能力)的转移。后者是该地区以前的工业化浪潮所没有实现的。

随着新的经济逆风和可能的全面美中贸易战,中国向东南亚的大规模迁移可能会放缓,投资者将推迟或取消扩张或搬迁。与此同时,对中国进口激增和第三市场竞争的担忧可能会加强建立更具韧性的区域一体化供应链的理由。

为了有效应对这些不利因素并将其转化为长期收益,东南亚需要继续解决其投资环境中的结构性问题,包括建立更高质量的机构,以符合其长期战略经济利益。通过加强本地供应链联系、更多国内中小企业的参与以及对技能和技术转让的有针对性支持来补充外国直接投资的激增,将是必不可少的。只有这样,该地区才能充分利用外国投资,并进一步巩固其作为全球制造业中心的声誉。

Alex丨编审

东南亚学人丨来源/图源

免责声明:

1.凡本网站注明文章类型为“原创”的所有作品,版权属于看南洋和新加坡眼所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:新加坡眼”。

2.凡本网站注明文章类型为“转载”、“编译”的所有作品,均转载或编译自其他媒体,目的在于传递更多有价值资讯,并不代表本网站赞同其观点和对其真实性负责。

{kind=link}