10年措施回顾

-

取消了吸收利息计划(IAS)和仅限利息的住房贷款(IOL)计划

-

为购买后1年内售出的房产引入卖方印花税(SSD),这高达销售价格的3% -

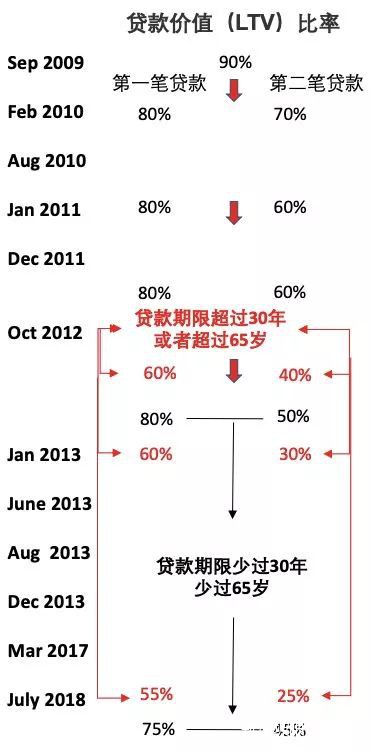

将所有住房贷款的贷款与价值比率(LTV)降至80%

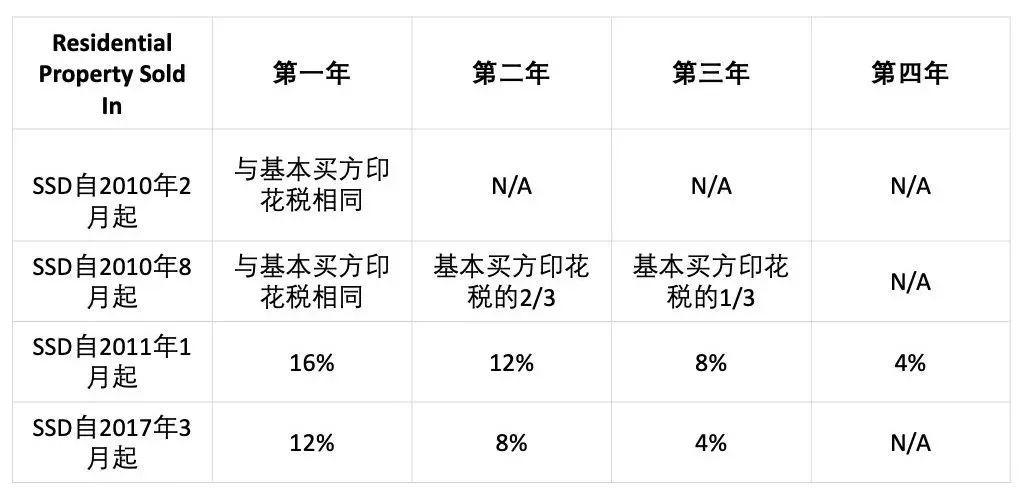

SSD持有期限增加至购买后3年内售出的物业,导致以下情况

- 第一年内售出的物业占3%

- 2年2%

- 3年1%

- 对于拥有多于一笔未偿还贷款(包括组屋)的买家,最低现金首付比例从购买价格的5%增加到20%

- LTV从80%降至70%

- SSD增加到4年,税收增加如下

- 第一年内售出的物业占16%

- 2年12%

- 3年8%

- 4年4%

- 对于非个人或家庭的购买,LTV降至50%

- 对于有一笔或多笔未偿还贷款的个人和家庭,LTV降至60%

- 外国人实施的10%的额外买家印花税

- 购买第二套及后续房产的永久居民(PR)必须支付3%的ABSD

- 新加坡公民(SC)拥有两处房产并购买其第三处及后续房产必须支付3%的ABSD

如何计算ABSD如下:

- 首180,000元的1%

- 下一个180,000元的2%

- 余下3%

- 住宅贷款的最长期限为35年

- 对于组屋和私人物业,条款超过30年的贷款将具有更高的LTV要求

- PR的第一处房产5%的ABSD

- 第二处房产为10%ABSD

- SC第二房产,7%ABSD

- 第三财产,保证金为10%

- 外国人和公司15%ABSD

- 如果第二套住房贷款达到50%,LTV费率会更加紧缩

- 第三套住房贷款设定为40%

- 对于过去30年的住房贷款期限,这个期限更加严格,分别为30%和20%

- 申请第二次和后续住房贷款的个人的最低现金首付比例从10%上调至25%

还有针对建屋发展局的具体措施

- 为组屋贷款和再融资引入抵押贷款服务比率(MSR)

- 这意味着私人贷款的上限为借款人每月总收入的30%

- 对于建屋局贷款,这一比例从40%降至35%

- 拥有组屋单位的公共关系将不允许转租他们的整个公寓

- 拥有组屋单位的公共关系必须在购买新加坡私人房产后六个月内出售

- 引入总债务服务比率(TDSR),对于本地和海外物业的住房贷款,上限为60%

- 对于加入借款人,银行在申请住房贷款时必须使用借款人的收入加权平均年龄

- 建屋发展局的最高贷款期限从35年减少到30年

- 将EC的取消费用从20%降至5%,以重新解决买家的财务负担

- 直接从开发商处购买EC单位的第二计时器申请人现在必须支付转售税

- 从开发商直接购买的EC住房贷款的MSR将限制在30%

- 将SSD修改为3年的持有期,而不是之前的4年

- 每层的卖方印花税价格将降低4%,因此第一年销售的房产将从12%降至第三年的4%。

- TDSR将不再适用于LTV比率为50%及以下的抵押权益提取贷款

- 公民ABSD购买第二套将上调5%到目前12%

- 公司ABSD将增加10%到目前25%

- 开发商支需付ABSD 5%

- 买方印花税增加1%到目前4%

- 外国人购买房产ABSD增加 5%到目前20%

- 对于没有未偿还住房贷款购买另一个住宅房产的借款人,LTV抵押贷款限额将收紧至75%;对于拥有未偿还住房贷款的借款人,其他住宅购买将为45%

* 房地产开发商也将受到当前这一轮变化的影响。根据土地成本而不是之前的15%,他们现在必须支付25%的整体购买费用。虽然如果他们设法在5年内出售所有单位,将额外增加5%的ABSD税。

◆◆方案解析◆◆

——(优点)——

拥有一个或多个房产的新加坡人,若希望出售现有房产以购买新房产;或是升级到位置更好的房产。将有2年的时间卖掉他们现有的房产,在他们已出售所有房产后,再执行这个新房产时,这将被视为第一套房产,无需要支付12%的ABSD,同时他们有资格获得高达75%的住房贷款。

2、获取新身份,节省印花税

正在等待“永久公民”或“公民”身份的外国人,假如这些买家非常肯定他们可在未来24个月内获得批准,只要他们的永久公民身份或公民身份在行使日期之前获得批准,将享受公民或永久公民的印花税率。

能够锁定新房产的价格,并在接下来的24个月内立即出租房产,获取有效的现金流。

1、价格有差

买方需要支付30%高额期权费,并且价格溢价比销售价格高出4%-7%。

2、可选楼盘项目略少

目前只有2-3个项目,正在提供此类支付方案。

——(优点)——

2、有时间解决信贷问题

如果您需要立即入住,银行贷款的问题需要时间解决。例如,如果您的信用评分较低,无法为您提供全额融资,则为期两年的延期是足够的时间来建立更好的信贷(请咨询新加坡信贷局以获取更多信息)。

3、有时间考量资产规划

对于需要时间进行资产规划到新加坡的外国人来说,这也是一个不错的选择。

4、0%利息

一些项目开发商没有为这样的计划收取溢价,支付20%就可以入住。2年0%的利息,且无需分期付款。

1、需先缴纳印花税

您需要执行房屋合约并支付印花税才能入住

2、20%款为现金

首20%的首付必须是全部现金,不能用CPF

——(优点)——

1、锁定现有价格

假设目前你只有足够10%的资金来保证一个购买单位,你的资金可能会在未来12个月左右到位,那么这个计划将保证你可以锁定并预留一个单位按现有价格。假设您在第6个月准备就绪,您可以随时执行房屋合约后入住。

2、印花税支付延后

首付款仅为10%,您也有12个月的时间支付印花税。

——(缺点)——

不可反悔

这个方案的缺点是,你不能立即进入该单位。您还需要确保购买,因为OTP是不可退款的。所以最好不要再退出!

若您想获得更多相关咨询,

想置业狮城,购置高端豪华物业、别墅、商业房产等,

拥有10年房地产从业成就的我,希望可以为您提供帮助!

- 财富管理专业文凭

- 拥有10年房地产业成就记录和经验

- 2018年个人销售额佣金收入接近100万新币

- 主营业务-高端豪华物业,商业房产包括:店屋、写字楼、酒店

- 核心中央区域项目团队培训师

- 中国房地产门户网站“Ejiajia易佳家”创始人

- 中国银行客座演讲嘉宾

- 中国大华银行、中国汇丰银行,新加坡房地产市场课题分析师

- 来自Eunos Green的集体销售委员会(CSC)的见证

- 来自“Peak @ Cairnhill II”开发者的见证

-

来自海外投资者 – (Nelson Lee 先生和夫人)的见证

-

来自Benjamin(区域渠道和部门经理 – IBM大中华区)的见证

团队董事(Group Director)

主营业务:高端豪华物业、别墅、商业房产(店屋、写字楼、酒店)

HP:+65 85333888

- 我们的团队

博纳产业中文精英队,秉承诚 实待人,信为本,专立业 的价值观,提供行业最高水准的房地产一站式服务,业务包括新盘代理,豪宅买卖,投资顾问和财务分析等。

(图文由博纳产业中文精英队提供)

{kind=link}