序 雇主A:我家女佣牙疼,我带她去看医生保险报销吗? 雇主B:我家女佣昏倒了,我叫了救护车去医院,住院费贵不贵,给不给报? 雇主C:我家女佣楼梯上跌下来扭了脚,现在要去看中医,可以报吗?

什么是女佣保险?

为了保障女佣在新加坡的安全,人力部(MOM)强制雇主需要在女佣踏入新加坡之前就买好保险。保险一般包含以下三个主要内容,人力部还有各项保险的最低标准。

保险在哪里可以买得到?

新加坡售卖女佣保险的公司有不少,主要的女佣保险公司见下图。

保险到底保了啥?

由于新加坡政府的有效管理,大部分保险公司的保费和保额都差不多。 我就以其中一家保险公司的数据来做个介绍,教大家学会怎么看保单。

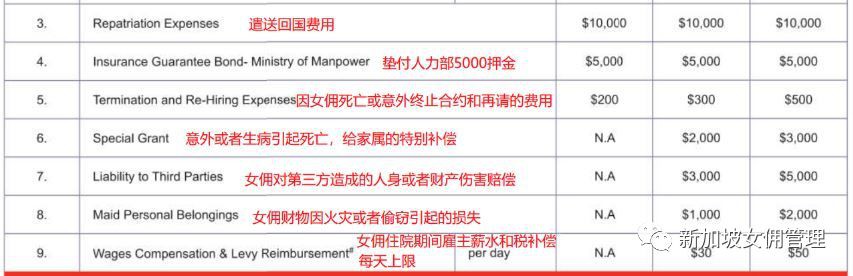

在意外保险的条款下,只有死亡和终身残疾才可以获赔6万新币。但是类似女佣从楼梯上摔下来,或者女佣切菜切到手了基本也可以算是意外,也可以根据上面表C的项目理赔。

此外还要注意,如果女佣自残,或者自杀引起的意外受伤是没有理赔的,比如女佣为了逃走,从雇主家垃圾槽里爬进去,结果摔到一楼引起骨折治疗的费用是不被理赔的,全部需要雇主自己承担。

大部分保险的医疗保险部分只涵盖住院治疗(In-patient)和日间手术(Day-surgery), 人力部规定的最低保额是每年15,000新币。所以大部分的保险的最低档就是两年三万新币,每年一万五新币。

很多雇主会问,女佣住院我要带去公立医院还是私立医院呢?一般只有去公立医院B2或者C级别以下的病房才可以或者全额报销,如果去了私立医院或者住了A或者B1级别的病房,那么报销的比例就大大减小。以上面保险公司为例做一个比较。雇主在送自己女佣去住院之前千万要和自己的保险中介或者女佣中介确认好了再送,不然额外的费用需要雇主自己承担。

对外国劳工来说,15,000新币能让女佣住院接受什么样的治疗呢?小编也给大家在这里科普一下,政府医院对新加坡人和永久居民有补贴的,而外国人是没有补贴的,所以费用会相对比较高。一般15000也就只够一个小手术加上几天的病房。所以在这里也给雇主一个建议,每年15,000的保额和每年30,000的保额,在保费上的差别只有几十块。但是这几十块的付出,会有可能帮你省了上万块的医疗费用。

3. 其他保险项目

这些其他保险,各家保险公司的条款不一定相同,保额的费用也不是很高,可以参考上表的中文说明。其中第三点是指女佣因死亡或者终身残疾后送回国的相关费用可以报销。

很多雇主问,人力部的5000块押金(security bond)我需要支付吗?上表的第四点就说明保险公司会替雇主交这5000块的押金。但是如果真的有了问题人力部需要从押金里扣除时,雇主需要给保险公司补足扣除的部分。

保费分两种,一年期和两年期。至于给了14和26个月是为了方便女佣在合约前后还可以合法的留在新加坡而不需要购买额外的保险。可以看到,上表的26个月保险最低和最高配套也就相差100新币,但是给女佣的住院保险增加了15,000新币。

在上面的其他保险里,我们说了保险公司会替雇主垫付人力部需要的5000新币押金,如果有理赔的话需要雇主自己支付顶限为5000新币的赔偿金。很多雇主就很不理解,女佣已经是一个独立的成年人,为什么雇主需要为女佣的错误买单呢?然而在人力部的眼里,女佣就是在雇主家打工的外国员工,雇主有责任为女佣的行为负责。

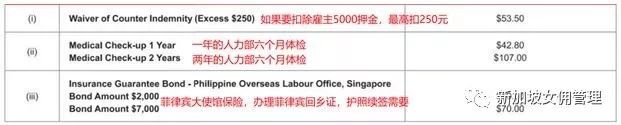

敲黑板: 这个53.5新币的押金保障(waiver of Counter Indemnity) 绝对是物有所值,强烈推荐购买。女佣在两年里的不确定因素实在太多了。买了这个额外的保障,女佣出事后雇主被罚的上限就从5000新币降到250新币。其余的由保险公司支付。

此外,菲律宾的女佣雇主在帮女佣办理回乡证或者护照续签的时候,需要买一个菲律宾大使馆7000新币的押金(performance Bond),一般的保险中介也都代理这个服务。

女佣保险不保啥?

很多雇主认为,女佣去住院了就可以理赔。但是,有很多情况其实并不可以理赔。建议买保险的时候和各家保险公司或者女佣中介问清楚。小编这里简单的说一些不理赔的住院情况。

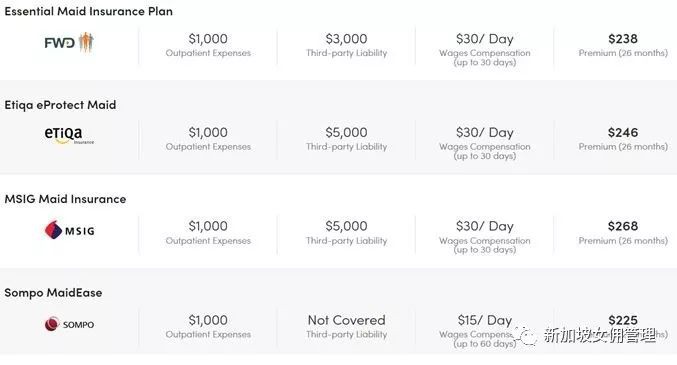

女佣保险哪家强?

购买女佣到底选哪家好呢?或者同一个保险公司要选哪个配套比较好?其实各家的保险配套的内容价格大同小异,价格也差不多。以下给了四个保险公司的基本配套,在同等的服务基础上,价格差别也就在20-30新币。

雇主要选择的大方向有三个,其余的小点就看各个雇主的偏好了。

1. 住院保险每年理赔上限

女佣在新加坡的所有治疗费用都需要雇主承担,而住院保险能保的15,000新币的底线其实也帮不了太多。所以尽量多花几十块钱来买到30,000新币的住院保险上限。 2.劳工部5000新币押金的保护

尽量购买bond protector,把自己的损失降到200-300新币。不然雇主因为女佣行为不当的索赔金额高达5000新币 。 3. 取消保险的退款额和退款时效

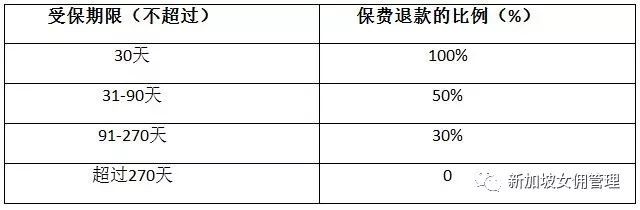

现在一年或者半年里换女佣已经不是什么稀奇事了,好的保险能有较长的退款时效,也会有较高的退款百分比,雇主可以和女佣中介或者保险中介了解后购买。以下为某保险公司26个月保险的退款政策。“受保期限”以保险生效日到人力部的保险退还信的日期为准。

综上所述,雇主虽然买了保险,但是保障雇主的东西不多。主要归类于三个方面:

1. 如果女佣违法,免于理赔5000新币的押金(最多赔200-300) 2. 如果女佣住院,免于15000-30000 新币的住院费 3. 如果女佣发生意外,雇主如果买了高额配套后才能报几百块门诊治疗费用。

除此之外的女佣日常感冒发烧,头疼脑热,牙痛眼花,抑郁错乱,都是雇主100%的责任。那么问题来了,雇主怎么才能避免这么大一个责任落在了自己的头上呢?

健康人和病人的外貌身材还是有所区别的,通过相貌,面色,牙齿,身材能看个大概。然后通过询问女佣过往病史,目前的身体状况来了解。当然雇主不一定拿得到真实信息,但是给雇主一个机会避免一些显而易见的问题。

比如需要陪着几岁孩子疯跑的,或者晚上起夜照顾新生儿的,那么年龄大的女佣不一定能胜任。久而久之女佣生病的机率也比较大。

如果问题发现的早,并且得知新加坡治疗费用昂贵并且不在保险理赔范围,雇主和女佣可以协商后一起决定解决方案。可以: 1)保留女佣准证,让女佣回国处理了问题再回来做工。(比如牙疼这种短期容易处理的问题)。2)取消女佣准证,让女佣回国治病。(适用于癌症,精神疾病这类需要长期治疗的病)。

那么雇主也没有选择了,只有等女佣病情稳定了才找主治医生协商几时可以出院,而住院费用不管保险是不是理赔,雇主需要负责所有的治疗费用。如果费用实在太高而雇主无力承担的话,可以考虑找医院的社工或者一些女佣的保护组织(例如HOME)寻求帮助。

强制雇主需要在女佣踏入新加坡之前就买好保险。保险一般包含以下三个主要内容,人力部还有各项保险的最低标准。由于新加坡政府的有效管理,大部分保险公司的保费和保额都差不多。 我就以其中一家保险公司的数据来做个介绍,教大家学会怎么看保单。){kind=link}