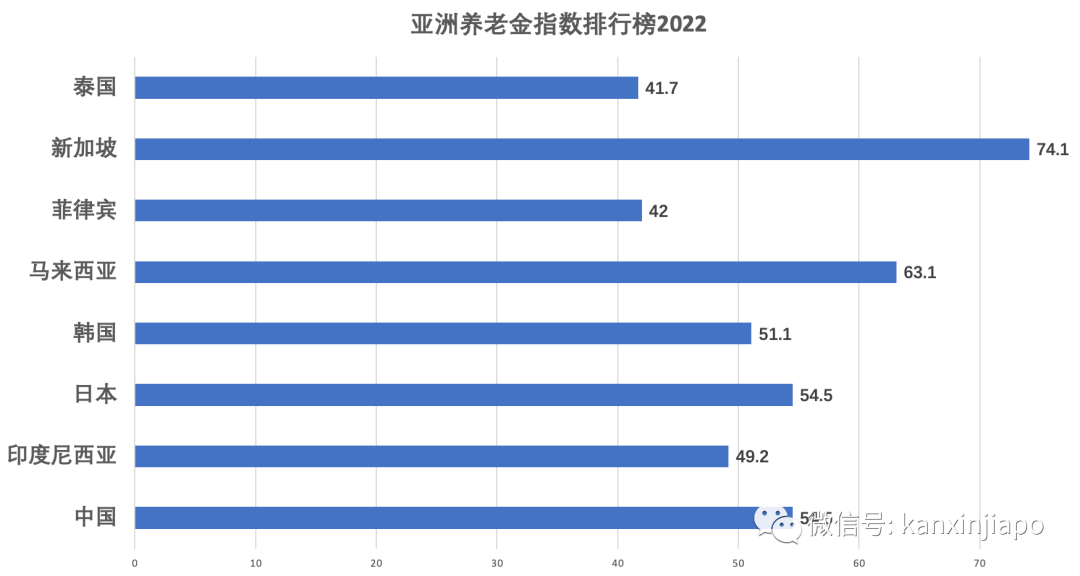

新加坡的养老金,CPF(Central Provident Fund,又称中央公积金),总被不少人说拉低了自己的实际薪水,可你们知道吗?在最新出炉的2022年全球养老金指数排行榜中,新加坡的CPF制度再次当选亚洲第一!

这已经是新加坡CPF制度第14次在亚洲霸榜,还靠着74.1的分数大大超过第二名的马来西亚(63.1)。

数据来源:美世官网

CPF到底是什么,又为什么会有人说拉低薪水呢?

它是一项新加坡政府建立的面向所有新加坡公民以及永久居民的社会保障储蓄计划,需要每一位参与者按月缴纳(从工资里取出)。CPF一共分三个户头,普通户头(Ordinary Account, OA),特别户头(Special Account, SA)以及医疗户头(Medisave Account)。

每个月交多少?

大家最关心的应该就是每个月工资会有多少被放进CPF账户。对于受雇人员,每月缴纳金额由将由雇主以及雇员共同贡献,其分配计算如下:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*随着年龄增长CPF贡献占月薪比率会逐渐下降。不同的收入者所需缴纳的CPF也略有不同。

各个账户的用途?

普通户头:主要用于日常需要,可用于购房,投资,教育,退休等等。

医疗户头:主要用于医疗需要,可用于支付医院的病床费,门诊费,手术费治疗费以及某些获批准的医院的保健费。每天最多可支付450新币。

特别户头:主要用于养老需要。

关于退休:CPF规定所有公民以及永久居民于55周岁时需要保留一定新元的最低余额(minimum sum,每年变化),该最低余额将来自特别户头以及普通户头,统一存入退休户头(Retirement Account)。

如果此两项账户不能满足最低余额,个人使用CPF所购买的房产将自动抵押折现以填补最低余额的空白。抵押的金额不可超过现有使用CPF购买房产的金额以及和最低余额差额的最低者。如果满足了最低余额后普通户头或特别户头仍有盈余,该盈余可由个人自由取出。如果选择不取出则可继续享受CPF的利息(高于银行存款利息)。

在满足最低余额的条件下,1954年以及以后出生的公民可于65周岁开始每月得到来自最低退休账户的付款。按照退休户头4%的年率计算,如果个人退休户头有39500新币,那么将获得20年来自退休户头的每月351新币的付款。

同时CPF有一个专门的年长者终身收入计划(CPF LIFE)。该计划要求年长者的退休户头(Retirement Account)于65岁时拥有不低于6万新币的存款。如果满足最低余额,个人会自动转入CPF LIFE计划。

此计划分两种,其一是每月得到付款较多,但遗产部分较少;另一种为每月得到付款较少,但遗产较多。

退出CPF:如果因为各种原因要退出新加坡公民或永久居民,个人存在CPF里面所有的账户的金额都可全额取出(包括存在CPF账户所产生的利息)。但注意如果要重新申请永久居民或公民,则需要补齐原有的CPF金额以及所产生的利息。

编辑:FJ

,总被不少人说拉低了自己的实际薪水,可你们知道吗?){kind=link}