编者按:网友总能听到大家对公积金的吐槽,但其实大家都没有全面了解公积金制度,了解过后就可以消除大家对公积金的误解,网友“JolysseWu说理财”在《新加坡眼》APP上分享了自己整理的公积金制度,以下为网友全文:

跟几个朋友聊天,总是能听到她们对于公积金的吐槽,觉得公积金是不是有去无回,是不是没有利息,到年老了我们真的能拿那么多钱吗?

其实误解主要是来自于不了解,对于公积金许多人是有抵触心理的,负面的认识总是传播的更快,我相信如果全面了解了公积金的制度,许多人的误解会消除的。

我今天就和大家分享一下,几个最常见的对于公积金的一些误解,大家有什么见解也请留言讨论哦!

许多人认为交了公积金之后,钱是有去无回!除了退休之后拿养老金之外,是不能动用公积金储蓄的。

其实不是这样的。当然公积金最大的目的是为了让人们将来退休时有一份养老金的保障。不过它并不是完全没有灵活性的,这个灵活性的时间点是在55岁。

选择一个退休金的计划之后,剩余的钱是可以全部一次性拿出来的。

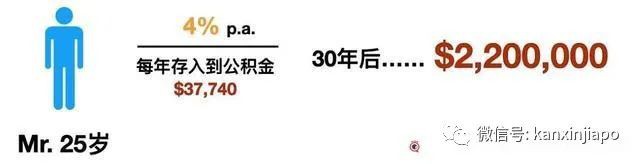

公积金不仅仅是人们用来退休的储备,更是一个比较好的理财方式。如果一个人从年轻时就一 直把钱放在公积金里面,每年把公积金存款到顶限,55岁时能拿多少呢?

现如今在新加坡的人均寿命已经接近85岁,从55岁算起还有整整30年,退休时有一个稳定的退休收入,剩下的钱拿出来做自己想要做的事情。

每月赚的钱,要扣除掉交了公积金的部分,剩下的才真正到手里。正因为如此,许多人觉得不舒服。但是这笔钱长时间能够保持一个不错的收益,将来55岁时候能够拿出来,不是更好吗?等于是强制储蓄了。

许多人简单的认为存到公积金的钱,每年可以取得4%的利息。这个说法不全对。

公积金的利息2.5% – 6%,拿到比较高的利息,一要看存入到哪个账户,存到Medisave账户和特殊账户Special Account利息相对较高,达4%;二来是要看年龄,55岁以上的人们拿到的利息高。

另外公积金可以投资,在充分了解了用公积金的投资的利弊之后,把公积金的钱分出一部分用来投资基金,也是一个非常不错的选择。如果一部分用来投资,一部分存在公积金,长期下来就会有很大的不同。

许多人在新加坡买房先买组屋,过些年后把组屋卖掉再提升到公寓。买房的时候算账,比如组屋卖60万,60万到手后还贷款,剩下的钱当作首付买寓。计算的没错,但真正交易的时候才知道忽略了一个事情- 那就是,公积金局规定,普通账户OA账户的钱是可以用来买房,付首付,还贷都可以的。但是将来卖掉组屋后,所有动用到公积金的钱是需要连本带息还到公积金的账户的。

因为公积金的主要的目的就是为了人们将来养老用的钱,所以之前动用的钱都需要连本带息交回去的。

OA的账户的利息是每年2.50%,比如一个人这些年动用公积金还贷一共15万,那么15万加上这些年的利息都要还到公积金的账户。所以大家在买房的时候,一定不要忽略了这个事情。

我曾经说过在新加坡最重要的保险就是住院险,新加坡公民/PR也在公积金终身健保的保障之下。Medishield Life的保险也是要交保费的,保费从公积金里面直接扣除。

有些朋友误以为跟保险公司购买的商业保险integrated shield plan的保费和Medishield的保费是双重交费了呢?

不是的,这两个保险其实是一个,不要把它看成是两个保险,保费也不会重复交的哦。因为这些商业保险integrated shield plan,即和公积金终身健保挂钩的住院医疗险,其实只是对Medishield life的升级,商业保险公司是收的一笔保费,这笔保费已经包含了公积金的终身健保的保费和商业保险公司的保费,交费时候大家都是知道的,一部分保费是可以用公积金交,一部分是需要现金来交的。

只有全职工作的人士,雇主才会缴纳有公积金 – 这样的说法也是错的!只要每个月的薪水超过50块钱,雇主就必须为雇员交公积金。就连许多趁着假期出来兼职打 工的中学生们,雇主同样也要为他们缴纳公积金。

条件是,雇员必须是新加坡公民和永久居民。有人会问,中学生会有公积金账户吗? 有的!只要是新加坡公民和永久居民,刚出生或者在拿到PR的时候就有了公积金账户,公积金的账号就是身份证号!

说到最后,我们每个人对自己的公积金得有一个清晰的认知,毕竟买房、养老、医疗和孩子的教育都可以靠它!

如果你拥有写作分享的热情,也欢迎在《新加坡眼》APP“社区”一栏进行发帖投稿!我们将对精彩内容进行刊载,让你的才华被更多人看到。

社区投稿方式如下:

1.点击“阅读原文”,下载《新加坡眼》APP。点击首页右下角红色圆圈+按钮:

2.点击“社区”按钮,选择合适的版块编辑发布您的创作内容。

3. 我们鼓励更多原创发布,优质好帖不仅可以获得现金奖励,还有机会被转载至“新加坡眼”公众号。

《新加坡眼》APP为大家提供创作平台,希望大家在这里分享生活。

HQ丨编辑

CY丨编审

“新加坡眼”APP丨来源

JolysseWu说理财丨作者

免责声明:

1.凡本网站注明文章类型为“原创”的所有作品,版权属于看南洋和新加坡眼所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:新加坡眼”。

2.凡本网站注明文章类型为“转载”、“编译”的所有作品,均转载或编译自其他媒体,目的在于传递更多有价值资讯,并不代表本公众号赞同其观点和对其真实性负责。

{kind=link}