在新加坡,公民(SG citizen)和永久居民(SPR)都会被强制性的使用公积金(CPF)中的保健储蓄账户(Medisave Account)购置一份健保双全计划(Medishield),而大部分的新加坡公民和永久居民都会给自己和家人升级健保双全计划,使这份计划更加的完善,也就是大家众所周知的综合健保双全计划(Integrated Shield Plans)。

最近有一些朋友问我一些问题,如下:

1.我是新加坡永久居民并且工作了几年,而且公积金里面的保健储蓄账户也有一些积蓄,我应该怎么使用里面的积蓄来给自己保一份比较完善的住院医疗险呢?

首先你要理解保健储蓄账户里的积蓄是无法提现的,这个账户之所以存在就是为了帮助新加坡公民和永久居民达到一个全民受保的目的。所以,你需要了解最基本健保双全计划给你提供的保障范围是什么,费用是多少。从而能够更好的了解在升级成为综合健保双全计划之后,你的保障将有哪些提高,以及费用增加的部分。

举例说明:

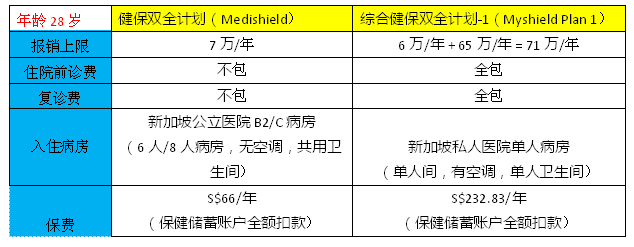

拿英杰华保险公司(Aviva)的Myshield计划-1来说。

2.新加坡都有哪些保险公司提供综合健保双全计划?都有什么差别?

新加坡总共有5家合格的保险公司(如下图)提供综合健保双全计划,分别是友邦(AIA),保诚(Prudential),英杰华(Aviva),大东方(Great Eastern)以及NTUC INCOME(很抱歉,搜不到中文名称)。其实住院医疗险大同小异,每家保险公司保障的范围也相差无几,所以选哪家保险公司完全是看哪家公司的保险经纪的服务更加出色,因人而异,我就不主观评价了。

3.非新加坡公民或者永久居民可以购买吗?

不可以,因为一定要动用到保健储蓄账户里面的积蓄购买。不过如果丈夫/妻子是新加坡公民或者永久居民,丈夫/妻子可以使用保健储蓄账户给对方购买。其实各大保险公司也有针对非公民或永久居民的住院医疗计划,详细情况可以和保险经纪咨询相关信息。

4.买这个保险需要做体检吗?

不需要做体检,不过综合健保双全计划是不保那些已存在的症状(pre-existing condition),所以在申请保险的时候最好如实的注明自己当下的身体状况。

总结:住院医疗险

适合人群:老少皆宜,越年轻越便宜。

分类:报销型保险

购买方式:使用公积金保健储蓄账户购买,如要购买更加完善的附加险则需要现金支付附加险部分。

优点:保费低,满足基本保障,生病住院做手术全包(as charge)

缺点:一定要住院才能报,保费无返还,随着年龄的增长,保费递增

备注:从11月1日起,健保双全计划将会被新的终身健保双全计划(Medishield Life)替代,每一位新加坡公民和永久居民都会受影响,详细情况可以查阅官方网站 https://www.moh.gov.sg/cost-financing/healthcare-schemes-subsidies/medishield-life

如需更多关于新加坡投资理财以及保险的咨询

请致电+65 83662386 袁劼

或加微信xinjiapoyan8咨询

相关阅读:

和永久居民(SPR)都会被强制性的使用公积金(CPF)中的保健储蓄账户(Medisave Account)购置一份健保双全计划(Medishield),而大部分的新加坡公民和永久居民都会给自己和家人升级健保双全计划,使这份计划更加的完善,也就是大家众所周知的综合健保双全计划(Integrated Shield Plans)。){kind=link}