在新加坡工作的人,无论是新加坡公民, 新加坡永久居民还是外国护照持有者,都可以在本地银行(UOB,OCBC,DBS) 开设一个SRS(退休辅助计划) 投资户口。

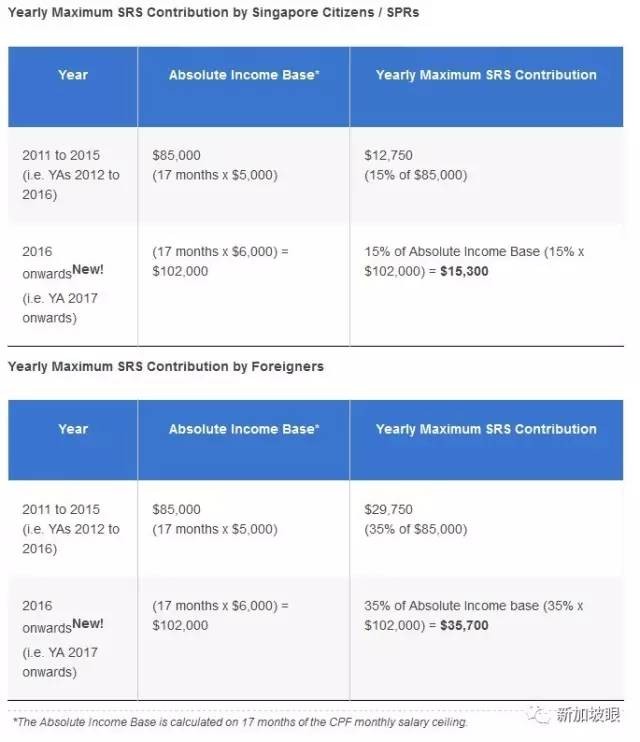

对于新加坡公民和新加坡永久居民PR来说,这个投资户口每年可以转入最高15% 的年收入( 2017年开始的的新政,以前是12750 新币封顶, 现在最高扣税额度是80000新币, 和养育孩子,人寿保险等其他扣税项目一起核算) , 而这一部分资金将可以从你转入那年的可征税收入里扣除。

而对于非新加坡公民, 非新加坡永久居民的外国护照持有者来说,这个额度就更大了, 可以将年收入的35% 转入这个户口(2017年新政, 以前是29750新币封顶, 现在最高扣税额度是80000新币, 和养育孩子,人寿保险等其他扣税项目一起核算) ,对于中高收入人群来说, 按照20%的个人收入所得税率来计算, 一年就可以节省几千块的税务开支!现金开支啊!(为了应对CRS取得新加坡税务居民身份,在新加坡自己雇自己发高薪的人士,说的就是你![偷笑])

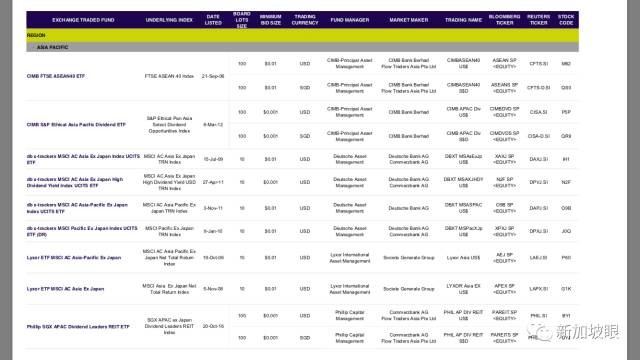

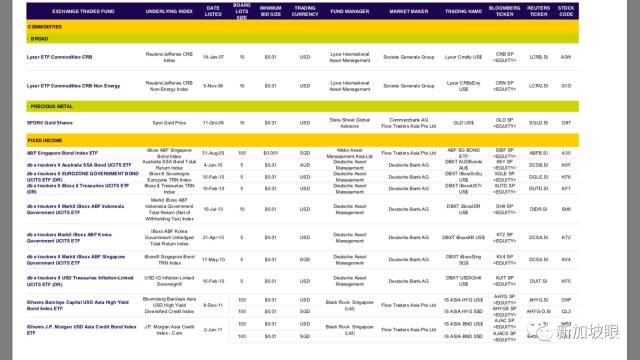

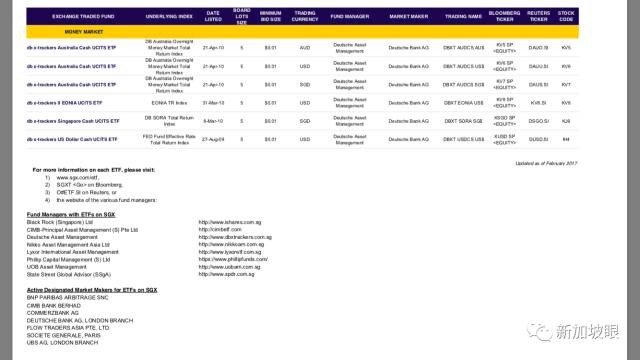

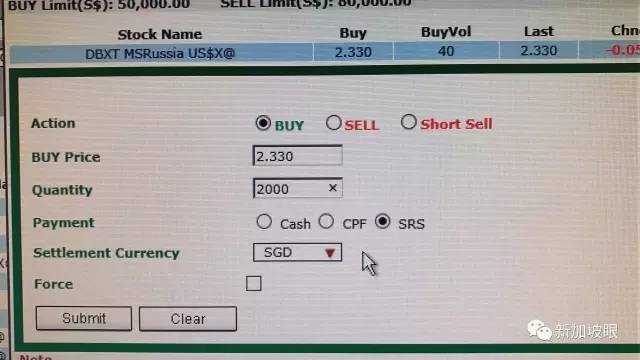

资金转入这个SRS投资户口以后, 可以买保险, 买基金,也可以买股票。 这边我特别强调一下, 很多人以为只能投资在新加坡的股票, 这个理解是错误的, 你完全可以使用SRS账户, 链接你的UOB证券账户, 来购买新加坡交易所上市的ETF(如图9的下单页面,跟经纪人联系好, 跟券商连接好SRS户口之后,交易的付款选项选择SRS)(图2-8是ETF列表)。

但这里特别提示3遍,这些ETF有些是美元报价的,因为SRS交易一旦成交券商不能做任何修改, SRS交易时的的结算货币选项(图9 settlement currency) 一定要选新币! 一定要选新币! 一定要选新币!三遍啊!选成美金SRS会无法支付的,只能另外转钱给券商。

这些ETF追踪的指数很多, 包括了澳洲, 孟加拉国,巴西,中国,印度,印尼,日本,韩国,马来西亚,巴基斯坦,菲律宾, 俄罗斯,台湾,泰国,美国多个指数,越南,还有覆盖整个亚太, 欧洲, 房地产投资信托REIT, 大宗商品指数,黄金, 新加坡、澳洲、欧洲主权债、印尼主权债,韩国主权债、美元通胀挂钩、亚洲高息债、等多种固定收益指数,几种货币基金。

这些品种可以追踪多类资产和货币, 对冲新币波动风险。全部列表在这里: http://www.sgx.com/wps/wcm/connect/eccd3a44-73bf-4f03-a665-db9abb5432d5/ETF_Summary_Info_24+Feb+2017.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=eccd3a44-73bf-4f03-a665-db9abb5432d5 (点击页底阅读原文即可查看)

当然, 如果未到退休年龄(63岁) 就要把SRS账户的钱提出来, 是要补罚金和税的。罚金为提前提取金额的5%。

而税方面,对于新加坡公民来说计入当年的个人收入所得税核算。对于新加坡永久居民PR和外国人来说, 要按照22% 作为预扣税(withholding tax) , 然后按照个人所得税率计算, 两者之差会成为抵扣Tax Credit 返还。

而对于拥有SRS账户并且转入资金超过10年的外国人来说, 提出的时候可以享受50%金额的免税。退休年龄后从SRS账户的提款也不是没有税, 但可以享受金额50%的免税额。具体的税务政策细节可以去以下的新加坡税务局链接去查 https://www.iras.gov.sg/irashome/Individuals/Locals/Working-Out-Your-Taxes/Special-tax-schemes/Supplementary-Retirement-Scheme–SRS-/SRS-contributions/

图1

图2

图3

图4

图5

图6

图7

图8

图9

{kind=link}