三年前想结婚的时候,我和未婚妻就憧憬能有自己的温馨小窝。因为刚拿到PR身份,买不了组屋,就在双方父母的支援下,考虑到他们日后总要不时过来团聚,咬牙买了套三室一厅的公寓,他们出钱付首期,我们每月还贷。

就这样,我们在付完公寓的首付款、扣掉公积金,签完银行合同后,就华丽丽沦为“房奴”,开始了30年还贷的漫漫长路。上个月才收到银行信件,提醒之前签的三年还贷合同即将到期,还需偿还145万新币的房屋贷款。

▲“房奴”的日子,五味杂陈

身背重债,忍不住就在朋友圈发牢骚—-什么时候才能摆脱房奴生活!不曾想,居然引起朋友圈一阵小骚动~ 最重要的是,万能的朋友圈,居然解决了我房贷这个世纪大难题!

—-说“我们一起共同面对”的,无疑是爸妈了。为了买房,他们几乎倾尽全力,我们已感觉过意不去,怎么好意思再惊扰他们。

—-说“土豪啊,无病呻吟!”那位,我要和你绝交!

—-说“我也正烦恼呢!”的,好吧,我们同病相怜,握个爪。

一条来自初院同学的留言几乎亮瞎我的眼—-哈哈我刚省了1万块

省1万,真的假的?!赶紧私信朋友询问。原来有好几年没见面的他,成家、买房的经历简直和我的一模一样,说起来住的是公寓,其实每月薪水的好大一块都贴在了四面墙上。

手头上没多少现金的日子实在苦哈哈,可人有理财意识呀,多方打听之下,还真让他找到个省钱的法子。朋友是在房贷合同到期前三个月,看到某金融杂志上介绍一个叫“Property Re-Finance”的东东,说是可以通过重组房贷降低利息,他当时也不是很懂啊,就想联系着试试看吧,反正也没啥损失。

谁知道,是真的~~理财专家在重新核算了日后的还款计划,包括年限、利率、银行等因素后,给出了另外一个更适合他当时情形的贷款配套,果真省下了好大一笔利息。之前每月好几千的还贷款中,几乎一半是利息,想想都不甘心。经过房贷再规划后,每月差不多少缴1000块,简直就是赚到了!

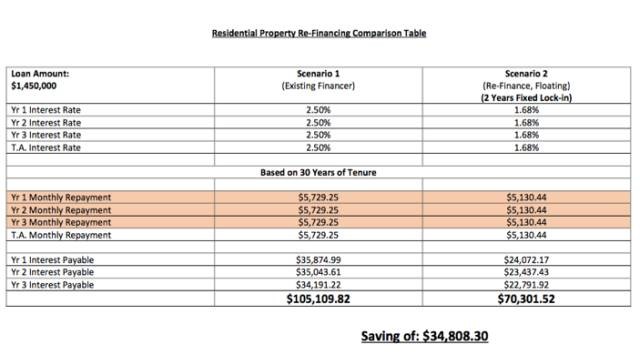

同学也真够哥们儿,马上给我介绍了帮他做方案的理财专家Jalyn,人手起手落就帮我家的情况算好了帐:如果和原先的银行继续签约下一个三年还款合同的话,以银行提供的2.50%的利率计算,每个月的还款额为$5,729.25, 三年下来要付的利息就是$105,109.82。

在核算和筛选下的贷款重组之后,新的贷款方案火热出炉:贷款利率下降到1.68%,每月还款额为$5,130.44,三年的贷款利息下降到$70,301.52。

有图有真相!同样是三年的合同,后一种方案比之前的能省下$34,808.30的利息,平均一年1万多。白纸黑字写得清楚明白,哇喔,看来真是省钱呢!

爱给自己泼冷水的我,在心动不已的同时,突然想到另一个问题!世上可没有白吃的午餐,能省这么多钱,收费怕是不低吧!

一问之下,简直不敢相信自己的耳朵,这种房贷重组服务居然是完全免费的!生怕见识少被骗,我们还背着朋友,特“小人”地上网搜索了相关信息,都说这种当下算得蛮普及的抵押贷款做法,盈利点在于发放贷款的银行,所以房主不必担心出现后续隐性收费和欺诈的情况。

那还等什么,赶紧回家准备相关材料。两周后,房贷重组方案就成了现实。虽然仍是房奴,毕竟负担减轻了不少,必须要给自己发个花红。两人一商量,就将省下来的利息,贴补到了年底旅行上,从走逛东南亚提升到了欧洲自由行,欧耶~

我也不藏着掖着啦,这就是给朋友和我们做规划的公司了

如果你也在还房贷,并且短期内贷款合同就要到期的话,建议也找他们做个贷款重组,毕竟零成本嘛~这是他们的官网:

打开后会发现,有个房贷计算器,输入你的贷款基本信息,就能得到一个初步的节省利息数字。留下个人信息后,理财专员会在几天内联系你。

当然了,如果你着急省钱(说得谁不爱钱似的),也可以直接联系给我们做理财的那位Jalyn,预约时间面谈。

从今天开始,就让我们一起学习,成为理财达人!

{kind=link}